Faut il encore ACHETER du BTC en 2025 ?

💰 Les 5 actifs financiers à détenir en 2025 💰 Dans cet article, je vous présente les 5 classes d’actifs que je considère comme indispensables pour préparer votre avenir financier ! Que vous soyez déjà investi ou que vous débutiez tout juste, découvrez comment diversifier votre portefeuille de manière intelligente.

FINANCE

Pierre

11/25/202412 min temps de lecture

Cliquez sur l'image pour voir la vidéo sur YouTube

Mesdames, Messieurs bonjour,

Aujourd’hui, on parle finance, investissement et surtout… avenir. Parce que oui, en ce moment, on entend partout parler du Bitcoin qui explose à nouveau… mais est-ce que c’est vraiment le moment d’en acheter ? 🤔 Ou est-ce qu’il existe d’autres opportunités encore plus stratégiques pour 2025 ?

Ne bougez pas, parce que dans cet article, je vais vous dévoiler les 5 actifs financiers à avoir absolument pour préparer votre avenir financier, que vous soyez débutant ou déjà un investisseur aguerri. Et croyez-moi, il n’y a pas que la crypto qui mérite votre attention… 👀

Présentation des actifs

Actions / ETF

1. Pourquoi c’est important ?

Investir dans les actions ou les ETF, c’est comme devenir copropriétaire de certaines des plus grandes entreprises au monde. Sur le long terme, la bourse a historiquement offert l’un des meilleurs rendements, dépassant de loin l’inflation. Si vous voulez faire fructifier votre argent et atteindre vos objectifs financiers, c’est un pilier incontournable.

Pourquoi choisir des actions ?

Flexibilité : Vous choisissez les entreprises qui vous inspirent ou les secteurs qui ont un potentiel de croissance.

Potentiel de croissance : Certaines actions, en particulier celles de croissance, peuvent voir leur valeur exploser avec le temps.

Revenu passif : Avec des actions à dividendes, vous recevez des paiements réguliers, comme une "rente".

Pourquoi les ETF ?

Les ETF (Exchange-Traded Funds) sont des paniers d’actions qui suivent un indice, comme le S&P 500.

Diversification immédiate : Vous ne misez pas sur une seule entreprise, mais sur des centaines d’entre elles d’un coup.

Coût réduit : Pas besoin de payer des frais exorbitants comme pour les fonds gérés activement.

Simplicité : Vous pouvez acheter un ETF en un clic, comme une action, et c’est idéal pour les débutants.

2. Exemples concrets :

Actions individuelles

Actions à dividendes :

Exemple : Coca-Cola, Procter & Gamble.

Pourquoi ? Ces entreprises génèrent des bénéfices stables et redistribuent une partie sous forme de dividendes. Cela crée un revenu passif pour les investisseurs.

Actions de croissance :

Exemple : Tesla, Amazon, NVIDIA.

Pourquoi ? Ces entreprises réinvestissent leurs bénéfices pour croître rapidement. Leurs cours peuvent s’apprécier fortement, mais elles sont aussi plus volatiles.

ETF recommandés

ETF S&P 500 (type SPY ou VOO) :

Ce sont des ETF qui suivent les 500 plus grandes entreprises américaines, comme Apple, Microsoft, ou Google.

Pourquoi ? Le S&P 500 a historiquement offert un rendement moyen de 7-10 % par an.

ETF thématiques (énergies renouvelables, IA) :

Exemple : iShares Global Clean Energy ETF (pour les énergies vertes) ou des ETF spécialisés dans l’intelligence artificielle.

Pourquoi ? Si vous croyez en un secteur en plein essor, ces ETF permettent d’en profiter tout en limitant les risques par la diversification.

3. Avantages et risques :

Avantages :

Rendement élevé sur le long terme :

L’histoire montre que la bourse est l’un des meilleurs moyens de battre l’inflation et de générer des rendements significatifs.

Diversification facile avec les ETF :

Avec un seul investissement, vous êtes exposé à des centaines d’entreprises, réduisant ainsi le risque lié à une seule entreprise.

Accessibilité :

Avec les applications comme Trade Republic, Trading 212 ou DEGIRO et IBKR, vous pouvez investir à partir de quelques euros seulement.

Risques :

Volatilité :

Les marchés peuvent chuter brutalement (comme en 2008 ou 2020). Si vous paniquez et vendez, vous pourriez perdre une partie importante de votre capital.

Risque de sélection :

Si vous choisissez mal vos actions individuelles, vous pourriez perdre gros. C’est pourquoi les ETF sont souvent recommandés pour les débutants.

Durée nécessaire :

La bourse n’est pas un endroit pour investir si vous avez besoin de votre argent rapidement. Il faut souvent 5 à 10 ans pour maximiser les rendements.

Comment intégrer les actions/ETF dans son portefeuille ?

Pour les débutants :

Commencez avec un ETF généraliste comme un ETF S&P 500. C’est un choix simple et peu risqué.

Pour les plus avancés :

Diversifiez entre actions individuelles (dividendes et croissance) et ETF thématiques selon vos convictions.

Immobilier

L'immobilier : Un pilier incontournable de la création de patrimoine

Investir dans l’immobilier est souvent considéré comme une valeur sûre. Pourquoi ? Parce qu’il s’agit d’un actif tangible, compréhensible et qui sert un besoin fondamental : se loger.

L’immobilier permet de protéger son capital contre l’inflation tout en générant des revenus réguliers ou en prenant de la valeur sur le long terme.

Mais attention, "l'immobilier" ne veut pas dire une seule chose. Il existe plusieurs stratégies pour investir selon vos objectifs et vos moyens :

Les principales stratégies immobilières

Location Longue Durée (LLD) :

C’est la méthode classique : vous achetez un bien et le louez à l’année.

Avantages : stabilité des revenus, moins de gestion.

Exemple : Un appartement loué dans une grande ville avec une forte demande locative.

Location Courte Durée (LCD) :

Ici, vous louez un bien à la nuit ou à la semaine, souvent via des plateformes comme Airbnb.

Avantages : Rendement souvent supérieur à la location classique.

Exemple : Un studio proche d’une zone touristique ou d’un centre d’affaires.

Attention : Cela demande plus de gestion ou des frais pour déléguer.

Possibilité de faire de l'atypique

Investissement dans les villes de rendement :

Vous ciblez des villes moyennes où les prix d’achat sont bas, mais où les loyers restent intéressants.

Avantages : Meilleur rapport entre le prix d’achat et le loyer (on parle de "rentabilité brute").

Exemple : Acheter un bien dans une ville comme Limoges, Le Mans ou Mulhouse.

Pourquoi l'immobilier est essentiel ?

Un actif tangible : Contrairement aux actions ou aux cryptos, un bien immobilier existe physiquement.

Protection contre l'inflation : Les prix de l'immobilier ont tendance à augmenter avec le temps, tout comme les loyers.

Effet de levier : Grâce au crédit bancaire, vous pouvez acheter un bien immobilier en investissant seulement une petite partie de sa valeur, mais en récoltant tous les bénéfices.

Avantages et risques :

Avantages :

Revenus réguliers grâce aux loyers.

Possibilité de plus-value si le bien prend de la valeur.

Fiscalité optimisée avec des dispositifs comme le LMNP (Loueur Meublé Non Professionnel).

Protection face à l'inflation

Risques :

Frais d’entretien et gestion du bien.

Vacances locatives (périodes sans locataires).

Endettement si votre projet est mal calculé.

En résumé, l’immobilier est un incontournable pour diversifier votre portefeuille, mais nécessite une bonne préparation et une stratégie adaptée à vos objectifs.

SCPI / Crowdfunding / Tokens Immo

SCPI, Crowdfunding et Tokens immobiliers : diversifiez sans contrainte

Investir dans l’immobilier ne se limite pas à acheter des biens physiques et à les gérer.

Aujourd’hui, il existe des solutions modernes qui permettent de profiter des avantages de l’immobilier, sans les contraintes de gestion directe.

Voici trois approches innovantes : les SCPI, le crowdfunding immobilier, et les tokens immobiliers.

1. SCPI : la pierre-papier qui rapporte

Les Sociétés Civiles de Placement Immobilier (SCPI), qu’on appelle aussi "pierre-papier", permettent d’investir indirectement dans de l’immobilier locatif. Vous achetez des parts d’une SCPI, qui investit cet argent dans des immeubles résidentiels ou professionnels (bureaux, commerces, etc.), puis vous percevez une part des loyers sous forme de dividendes.

Avantages :

Pas de gestion : vous ne gérez pas les locataires ni l’entretien des biens.

Accessibilité : certaines SCPI sont accessibles à partir de quelques centaines d’euros.

Rendement attractif : les SCPI affichent souvent des rendements autour de 4 à 6 % brut par an.

Inconvénients :

Liquidité limitée : revendre vos parts peut prendre du temps.

Frais : certaines SCPI appliquent des frais d’entrée ou de gestion élevés.

2. Crowdfunding immobilier : financer des projets concrets

Le crowdfunding immobilier consiste à investir directement dans des projets immobiliers via des plateformes en ligne. Par exemple, une entreprise peut lever des fonds pour construire un immeuble ou rénover des logements.

Avantages :

Investissement ciblé : vous choisissez précisément les projets qui vous intéressent.

Rendement élevé : souvent entre 7 et 10 % par an, avec des durées d’investissement courtes (12 à 36 mois).

Accessibilité : certains projets sont ouverts dès 100 €.

Inconvénients :

Risque élevé : si le promoteur fait faillite, vous pouvez perdre tout ou partie de votre investissement.

Pas de liquidité : votre argent est bloqué jusqu’à la fin du projet.

3. Tokens immobiliers : l’avenir digital de la pierre

Les tokens immobiliers représentent une évolution majeure dans l’investissement immobilier. Grâce à la technologie blockchain, des biens immobiliers sont divisés en "tokens" que les investisseurs peuvent acheter.

Un exemple très connu est REALT qui a été créé par deux Franco-Belge. Je l'utilise personnellement pour mes tokens immobiliers.

Avantages :

Fractionnement : investissez dans l’immobilier avec des montants très faibles.

Transparence : grâce à la blockchain, chaque transaction est sécurisée et traçable.

Liquidité potentielle : dans certains cas, vous pouvez revendre vos tokens sur des plateformes d’échange.

Inconvénients :

Régulations encore floues : le marché des tokens est récent et parfois mal encadré.

Risque technique : dépend de la fiabilité des plateformes et de la blockchain utilisée.

Pourquoi choisir ces options ?

Ces solutions permettent de diversifier son portefeuille immobilier sans avoir à gérer directement des biens. SCPI pour la régularité, crowdfunding pour les projets à fort rendement, et tokens pour une approche innovante et digitale.

Cliquez sur l'image pour accéder à REALT

Cryptomonnaies

Les Cryptomonnaies : Une révolution numérique et un actif incontournable

Les cryptomonnaies sont devenues un sujet incontournable pour tout investisseur moderne. Avec leur croissance spectaculaire et leur potentiel de disruption, elles attirent autant les débutants que les experts. Mais attention, toutes les cryptos ne se valent pas. Voici comment les aborder intelligemment :

1. Bitcoin : L’or numérique

Le Bitcoin (BTC) est souvent considéré comme "l’or numérique". Pourquoi ? Parce qu’il est rare (seulement 21 millions d’unités existeront jamais), décentralisé, et protégé par la technologie blockchain. Depuis son lancement en 2009, il est devenu une réserve de valeur pour de nombreux investisseurs.

Pourquoi investir dans le Bitcoin ?

C’est la crypto la plus stable et la plus reconnue.

Son rôle comme "or numérique" est renforcé par son adoption croissante par les entreprises et les institutions.

C’est une protection contre l’inflation, surtout dans un monde où les banques centrales impriment de l’argent en masse.

Risques :

La volatilité : Le Bitcoin peut gagner ou perdre 20 % de sa valeur en une journée.

La régulation : Certaines interdictions pourraient freiner son adoption.

2. Cryptos utiles : Ethereum, Solana, Binance Coin

Au-delà du Bitcoin, il existe des cryptomonnaies avec des cas d’utilisation réels, souvent appelées des "smart contracts platforms". Elles permettent de créer des applications décentralisées (DeFi, NFT, jeux vidéo) et constituent la colonne vertébrale de nombreuses innovations.

Ethereum (ETH) : La plateforme des smart contracts. Avec Ethereum, on peut créer des applications financières, des NFT, et bien plus. C’est un pilier de l’écosystème crypto.

Solana (SOL) : Une alternative à Ethereum, connue pour sa rapidité et ses faibles frais de transaction.

Binance Coin (BNB) : Utilisée sur la plateforme Binance, c’est une des cryptos les plus pratiques pour les utilisateurs actifs de cet échange.

Ces cryptos ont des cas d’usage concrets, mais elles restent plus volatiles que le Bitcoin.

3. Altcoins : Le potentiel et les risques

Enfin, il y a les altcoins, toutes les cryptos qui ne sont ni Bitcoin ni des leaders comme Ethereum ou Solana. Ces projets peuvent parfois offrir des rendements spectaculaires, mais ils sont aussi beaucoup plus risqués.

Exemples : Cardano (ADA), Avalanche (AVAX), Polkadot (DOT).

Pourquoi être prudent ?

Beaucoup d’altcoins n’ont pas de réelle utilité ou de solide base technologique.

Ils sont souvent sujets à des "pump and dump", où leur prix monte en flèche avant de s’effondrer.

Conclusion :

Pour investir intelligemment dans les cryptos :

Faites du Bitcoin votre point d’entrée.

Diversifiez éventuellement avec des cryptos utiles comme Ethereum ou Solana.

Évitez les altcoins trop risqués à moins de bien comprendre leur technologie et leur potentiel.

Livrets d'épargne

Les livrets d’épargne : Sécurité et accessibilité

Les livrets d’épargne sont souvent critiqués pour leurs rendements relativement faibles, mais ils restent des actifs essentiels dans un portefeuille financier.

Pourquoi ? Parce qu’ils offrent une sécurité totale et une disponibilité immédiate des fonds.

C’est la base pour gérer les imprévus ou les besoins de liquidité rapide.

1. Le Livret A : L'incontournable

Le Livret A est sans doute le livret le plus connu. Avec un plafond de dépôt fixé à 22 950 € (hors intérêts), il offre une rémunération nette d’impôts et de prélèvements sociaux. Son rendement actuel est souvent inférieur à l’inflation, mais sa sécurité reste imbattable.

Points forts :

Totalement sécurisé, garanti par l’État.

Intérêts exonérés d’impôts et de prélèvements sociaux.

Liquidité immédiate : l’argent est accessible à tout moment.

2. Le LDDS : Un complément au Livret A

Le Livret de Développement Durable et Solidaire (LDDS) fonctionne de manière très similaire au Livret A. Son plafond est limité à 12 000 €, mais il offre les mêmes avantages : sécurité, liquidité, et exonération fiscale.

Particularité : Les fonds collectés via le LDDS sont souvent utilisés pour financer des projets de développement durable.

3. Le LEP : Un livret pour protéger les épargnants modestes

Le Livret d'Épargne Populaire (LEP) est moins connu, mais il mérite toute votre attention si vous y êtes éligible. Ce livret, réservé aux personnes ayant un revenu fiscal de référence sous un certain plafond, offre un rendement bien plus élevé que le Livret A ou le LDDS (actuellement supérieur à 6 %).

Points forts :

Rendement attractif, souvent bien au-dessus de l’inflation.

Toujours exonéré d’impôts et de prélèvements sociaux.

Idéal pour conserver une épargne de précaution tout en maximisant les intérêts.

Inconvénient : L’éligibilité dépend de votre revenu fiscal, ce qui limite son accès.

Pourquoi les livrets sont essentiels ?

Sécurité : Aucun autre actif ne garantit votre capital à 100 % comme un livret réglementé.

Disponibilité : En cas d’urgence, vous pouvez retirer votre argent immédiatement sans frais ni pénalité.

Base de la gestion financière : Les livrets d’épargne servent de coussin pour faire face aux imprévus.

Répartition

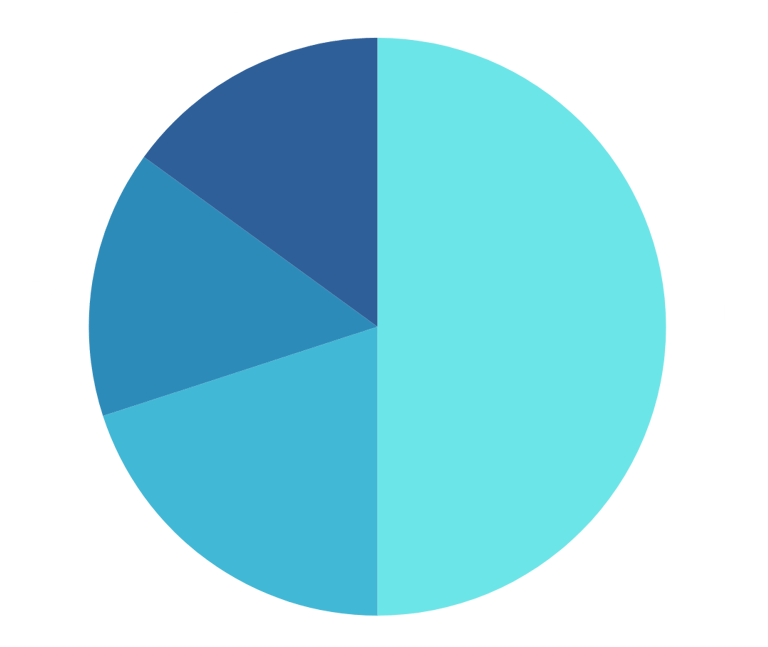

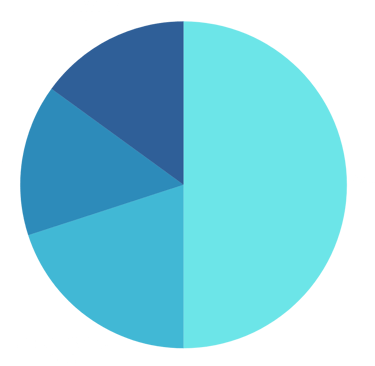

Répartition à avoir

SCPI, CROWD ...

20 %

CRYPTO

15 %

ACTIONS

50 %

LIVRETS

15 %

Voici selon moi (et pas que ) les répartitions à avoir dans son portefeuille.

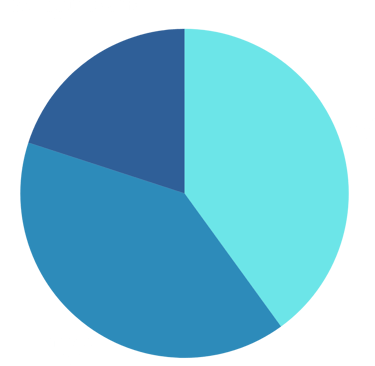

Répartition que j'ai

CRYPTO

40 %

Je manquerais cruellement de crédibilité si je n’appliquais pas moi même les conseils que je vous donne.

Aujourd’hui malheureusement, les % que j’ai dans chaque classe d’actif ne sont pas ceux que j’ai pu vous recommander dans cet article.

En effet, j’ai commencé mon épopée d’investisseur par les cryptomonnaies lorsque j’étais plus jeune. Et que trop récemment l’investissement en bourse.

Aujourd’hui, mon patrimoine se divise donc entre 40% de cryptos, 40% de bourse. Les 20% restants étant partagés entre les tokens immobiliers et les livrets.

On remarque donc dans mon cas que mon % de cryptomonnaies est trop important, à terme il diminuera au profit de mes tokens immobiliers et de mes livrets.

ACTIONS

40 %

LIVRETS, STARTUPS, TOKENS

20 %

A vous de jouer

Quel est votre plan pour 2025 ?

Maintenant que vous connaissez les 5 actifs financiers à détenir pour préparer votre avenir, la question est simple : quels actifs possédez-vous déjà ?

Êtes-vous plutôt actions et ETF ? Immobilier ? Cryptos ? Ou préférez-vous sécuriser votre épargne sur des livrets ?

Si vous avez déjà une stratégie, partagez-la en commentaire. Votre expérience peut inspirer d’autres personnes ! Et si vous n’avez pas encore commencé à investir, pas de panique : l’important, c’est de faire le premier pas.

Commencez petit, par exemple en mettant de côté 50 ou 100 € chaque mois. Que ce soit pour acheter une action, investir dans un ETF, ou simplement alimenter votre Livret A, ce sont ces premiers gestes qui feront toute la différence sur le long terme.

Rappelez-vous : l’investissement, c’est un marathon, pas un sprint. L’important, c’est de commencer, et de rester régulier. Alors, dites-vous : quel est votre premier objectif ?

Conclusion

Préparez dès aujourd’hui votre avenir financier

Les 5 actifs que nous avons explorés – actions et ETF, immobilier, SCPI et crowdfunding, cryptos, et livrets d’épargne – sont autant de piliers pour construire un portefeuille diversifié et solide.

Que vous soyez déjà investi ou que vous débutiez tout juste, l’important est d’agir dès aujourd’hui. Chaque petite décision compte : un premier investissement, une épargne régulière, ou même simplement l’apprentissage de ces concepts financiers.

Le futur appartient à ceux qui s’y préparent. Alors, faites le premier pas, définissez vos objectifs, et commencez à bâtir votre indépendance financière.