CTO vs PEA : Le comparatif complet pour bien investir en Bourse (2025)

Vous hésitez entre le CTO et le PEA pour investir en Bourse ? Cet article est fait pour vous ! Découvrez les différences essentielles, les avantages et les inconvénients de chaque solution pour faire le bon choix.

FINANCE

Pierre

6/22/20253 min temps de lecture

Cliquez sur l'image pour voir la vidéo sur Youtube

Mesdames, Messieurs, Bonjour,

Vous souhaitez vous lancer en Bourse, mais vous ne savez pas s’il vaut mieux ouvrir un Compte-Titres Ordinaire (CTO) ou un Plan d’Épargne en Actions (PEA) ?

Entre fiscalité, liberté d’investissement et contraintes, il n’est pas toujours évident de faire le bon choix, surtout quand on débute.

Investir en Bourse attire de plus en plus de particuliers, mais une question revient systématiquement au moment de franchir le pas : faut-il privilégier le CTO ou le PEA ?

Ces deux enveloppes d’investissement présentent chacune des avantages et des inconvénients, et il est essentiel de bien les comprendre avant de se lancer.

Dans cet article, je vous propose un tour d’horizon simple et concret des différences entre le CTO et le PEA, pour vous permettre de faire un choix éclairé et adapté à vos objectifs.

À la fin de votre lecture, vous saurez exactement quelle solution privilégier pour débuter sereinement dans l’univers de la Bourse.

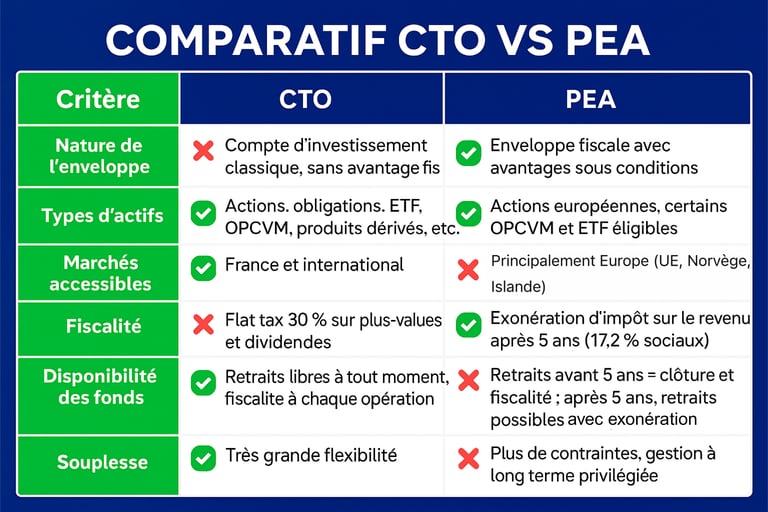

Comparaison CTO vs PEA

Nature de l'enveloppe

Le CTO, ou Compte Titres Ordinaire, est la forme la plus simple de compte d’investissement. Il n’offre pas d’avantage fiscal particulier, mais il permet une grande liberté dans la gestion de vos placements. C’est un compte “tout terrain”, accessible à tous, sans conditions spécifiques.

Le PEA, ou Plan d’Épargne en Actions, est une enveloppe d’investissement conçue pour encourager l’investissement en actions européennes. En contrepartie de certaines règles à respecter, il offre des avantages fiscaux intéressants, notamment si vous investissez sur le long terme.

Types d'actif éligible

Avec un CTO, vous pouvez investir dans une très large gamme d’actifs : actions françaises et internationales, obligations, ETF, fonds communs de placement (OPCVM), produits dérivés, etc. Il n’y a quasiment aucune limite, ce qui en fait un outil très polyvalent.

Le PEA, en revanche, est plus restrictif. Il est principalement destiné à l’achat d’actions d’entreprises ayant leur siège dans l’Union européenne, en Norvège ou en Islande. Certains fonds (OPCVM, ETF) sont également éligibles au PEA, ce qui permet d’accéder indirectement à d’autres marchés, mais l’offre reste plus limitée que sur un CTO.

Fiscalité

Sur un CTO, tous les gains réalisés (plus-values lors de la revente, dividendes perçus) sont soumis à la “flat tax” de 30 %, qui comprend l’impôt sur le revenu et les prélèvements sociaux. Il est possible d’opter pour l’imposition au barème progressif, mais cela reste généralement moins avantageux pour la plupart des investisseurs.

Le PEA, lui, propose une fiscalité très avantageuse à condition de respecter la durée de détention. Si vous conservez votre PEA au moins 5 ans, les gains réalisés sont exonérés d’impôt sur le revenu (vous ne payez que les prélèvements sociaux, soit 17,2 %). En revanche, tout retrait avant 5 ans entraîne la clôture du plan et l’imposition des gains.

Plafond de versement

Le CTO n’impose aucun plafond de versement : vous pouvez y déposer et investir autant d’argent que vous le souhaitez, sans limite.

Le PEA, en revanche, est plafonné à 150 000 € de versements pour un PEA classique. Il existe aussi un PEA Jeunes, réservé aux 18-25 ans rattachés au foyer fiscal de leurs parents, avec un plafond de 20 000 €. Ce plafond concerne uniquement les versements, pas la valorisation du compte.

Disponibilité des fonds

Avec un CTO, vous pouvez retirer vos fonds à tout moment, sans restriction particulière. Les opérations sont simples et rapides, mais chaque retrait de gains est soumis à la fiscalité en vigueur.

Le PEA impose plus de contraintes : tout retrait avant 5 ans entraîne la clôture du plan et la perte de l’avantage fiscal. Après 5 ans, vous pouvez effectuer des retraits sans clôturer le PEA, mais il ne sera plus possible d’y effectuer de nouveaux versements. Cela encourage donc une gestion à long terme.

Conclusion

En conclusion, le choix entre CTO et PEA dépend avant tout de votre profil d’investisseur et de vos objectifs.

Le CTO offre une grande liberté et la possibilité d’investir sur tous les marchés, mais sans avantage fiscal particulier. Le PEA, quant à lui, impose plus de contraintes mais récompense la patience avec une fiscalité très avantageuse après 5 ans.

Prenez le temps de bien définir vos priorités avant de vous lancer, et n’hésitez pas à vous informer davantage pour faire le choix le plus adapté à votre situation.

Pour aller plus loin, pensez à consulter gratuitement mon guide “Les 10 ERREURS À ÉVITER quand on débute en investissement” : il vous aidera à éviter les pièges et à investir sereinement dès vos premiers pas.

Si vous avez des questions ou souhaitez partager votre expérience, la section des commentaires est là pour vous !