2000€ par mois : comment optimiser votre budget et enfin épargner ?

💰 Vous gagnez 2000€ par mois et vous avez du mal à épargner ? Découvrez dans cette vidéo une étude de cas concrète pour optimiser votre budget et enfin atteindre vos objectifs financiers ! 🚀

FINANCE

Pierre

6/8/20257 min temps de lecture

Cliquez sur l'image pour voir la vidéo sur Youtube

Est-ce que vous savez où part chaque euro de votre salaire ? Combien d'argent gaspillez-vous chaque mois sans vous en rendre compte ?

Mesdames, Messieurs, Bonjour,

Aujourd'hui nous allons embarquer ensemble dans la gestion du budget d'une personne qui gagnerait 2000€ par mois.

En effet, selon l'INSEE encore 27% des français n'épargnent pas tous les mois. De plus, la majorité de l'épargne des français correspond à de l'épargne de sécurité, autant dire un sacré coût d'opportunité.

Dans cet article, nous allons étape par étape analyser un budget type et voir ensemble quelle est la meilleure manière de l'optimiser.

Profil type

Bon, pour commencer voyons quel va être notre profil type :

Prénom : Paul

Âge : 26 ans

Situation familiale : En couple sans enfant

Niveau d'études : Bac +3

Secteur d'activité : Services

Type de contrat : CDI

Expérience professionnelle : 5 ans d'expérience

Lieu de résidence : Toulouse

Logement : Locataire d'un appartement en ville

Objectifs financiers : Épargner pour un projet (achat immobilier, voyage), rembourser un prêt étudiant, se constituer une épargne de précaution

Pour faciliter les calculs, on considérera qu'il habite seul et paye tout dans son foyer. Bien sûr, si les frais sont partagés et qu'il est en concubinage, Paul pourra ainsi augmenter son épargne. On estimera également que ses impôts sont pris à la source, les 2000€ sont donc net d'impôt.

Présentation de l'outil utilisé

Pour l'exemple (que vous retrouverez également sur la vidéo Youtube) j'ai utilisé un template sur Google Sheet que j'utilisais à mes débuts avant de passer à Bankin.

Si vous souhaitez un article dédié à Bankin, n'hésitez pas à me le dire en commentaire, je me ferai un plaisir d'en parler.

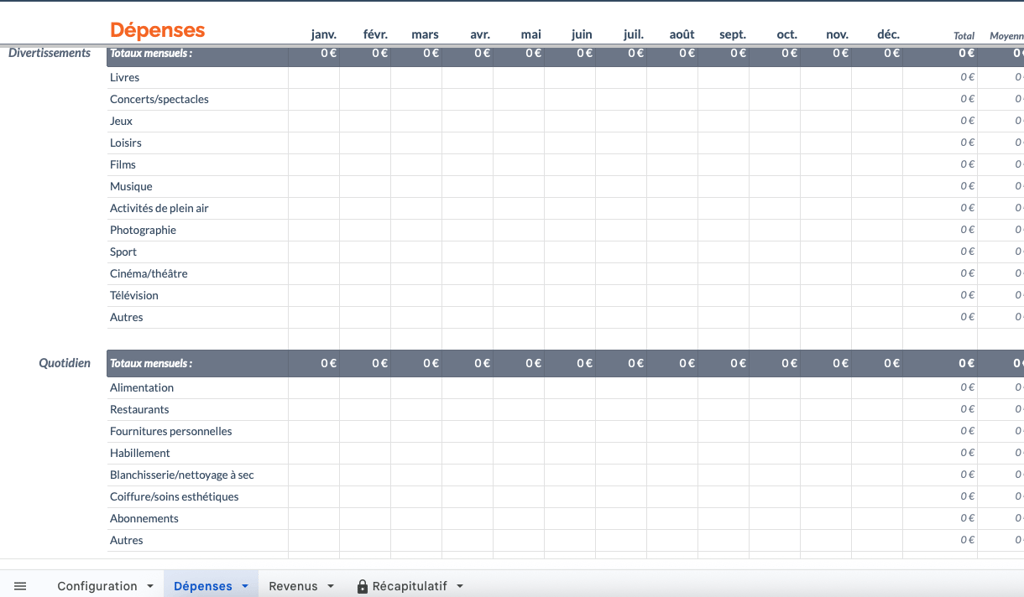

Ici, c'est la vue annuelle, on y retrouve toutes les dépenses et les revenus répartis sur les 12 mois de l'année.

Il existe aussi un autre template pour chaque mois de l'année.

Ici, encore plus simple. Vous entrez toutes vos transactions du mois dans l'onglet spécifique. Vous aurez par la suite un beau graphique qui vous permettra de voir combien vous avez pu économiser au cours du mois.

Si ce n'est pas clair encore pas d'inquiétude, on va maintenant remplir un moi type pour notre cher Paul.

Analyse détaillée du budget de Paul

Concernant les assurances, on a notamment l'assurance habitation et l'assurance voiture. Ici 15€ pour la première et 60€ pour la deuxième, toujours selon la moyenne française.

Pour le plein, j'ai considéré une citadine diesel avec un réservoir de 40L. J'ai pris un cout au L de 1,65€, même si aujourd'hui on tourne plutôt aux alentours des 1,5€. Mieux vaut plus cher que pas assez pour nos calculs.

Pour ce qui est des abonnements, on a les abonnements type charge comme l'électricité, le gaz... J'ai ici encore mis plus que les estimations, dans le cas où notre cher Paul aimerait bien se chauffer l'hiver (la moyenne pour une personne seule est entre 30 et 50€ d'électricité par mois).

On a également les abonnements qui touchent à la technologie, internet, téléphone...

Enfin, j'ai rajouté 20€ de plus pour l'entretien du véhicule, lissé sur l'année cela permet un matelas de 240€ en cas de pépin.

Avec toutes ces dépenses, notre cher Paul est il en dessous ou au dessus des 50 % ?

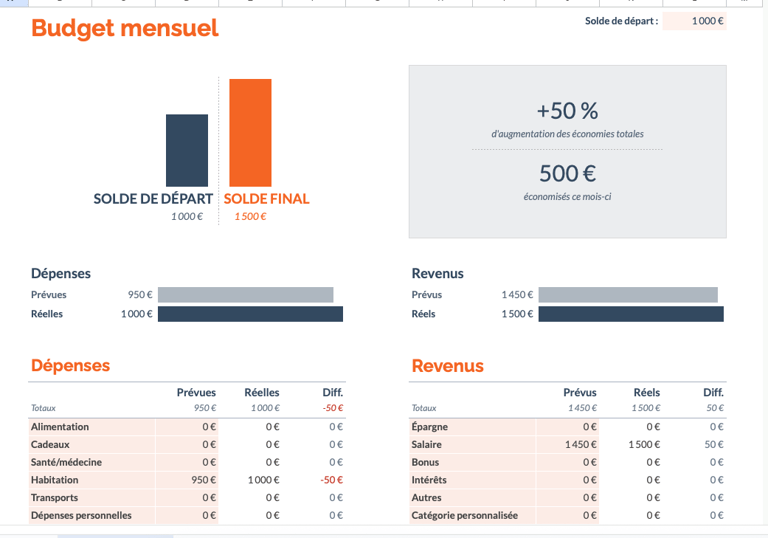

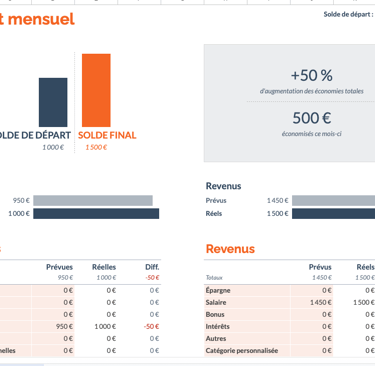

Verdict... il se retrouve avec 1211€ de charges fixes, soit un peu plus de 60%... et oui la vie coute chère aujourd'hui.

Mais il lui reste encore 40% à répartir, entre les loisirs, les dépenses variables et son épargne. Voyons comment il va s'en sortir.

On entend souvent parler de la règle des 50/30/20.

50% du salaire pour les frais (loyers, courses...)

30% pour les loisirs (resto, boutiques, sorties...)

Et 20% pour l'épargne.

Mais ce ne sont que des indications. Libre à vous de mettre plus en épargne qu'en loisir (c'est notamment ce que je fais quand je le peux) ou de réduire vos frais fixes. Pour ma part je passe toujours du temps à regarder avant de prendre un abonnement (box, téléphone) ou une assurance (voiture, habitation) les différentes propositions qui existent sur le marché. Ensuite, je prends toujours celle au meilleur rapport qualité prix. Résultat, je suis en dessous de 50% de frais fixe mensuels.

Dans le cas de Paul, on va prendre les prix moyens français pour que notre estimation touche le plus grand monde.

Dépenses fixes

Commençons par les frais fixes.

Tout d'abord le loyer, à Toulouse pour une personne vivant seule on peut facilement avoir des T2 (voire même des T3 dans certains quartiers) à 700€.

Pour les courses, le budget moyen pour une personne seule est de 250€ par mois.

Petits conseils pour réduire votre budget course. Faites une liste avant d'y aller pour savoir précisément ce dont vous avez besoin.

Allez y après manger, lorsqu'on y va avant le repas, notre cerveau a tendance à vouloir nous faire prendre tout ce qui nous fait envie.

Enfin, pour tout ce qui est non alimentaire (encore que) n'hésitez pas à aller dans des magasins hard discount comme Action par exemple (j'y achète par exemple tout ce qui est liquide vaisselle, éponges, poches poubelles...) à la longue vous ferez de sacrés économies.

Dépenses variables

Ici, on va retrouver les sorties (restaurant, cinéma,...), mais également les achats (habits, cadeaux) et les imprévus.

En tout, sur un mois, on se retrouve avec 70€ de restaurant, une sortie cinéma à 10€, 70€ d'habillement, 30€ d'achats annexe, 15€ de cadeau pour un amis et 30€ d'imprévu. Soit un total de 225€ (qu'on va arrondir à 250€ pour être encore plus large).

On a donc ici 11,25% alloués aux dépenses variables, autant dire très loin des 30% souvent plesbicités. Pour moi ici on serait suffisant, mais si vous trouvez que c'est trop peu, libre à vous de monter jusqu'à 15-20%.

Il nous reste ainsi plus de 25% à allouer pour notre épargne, voyons ça de suite.

Épargne

Ah enfin, on arrive au point culminant de notre répartition budgétaire, notre épargne.

Après avoir payé toutes vos dépenses nécessaires, et vous être fait plaisir. Vous voilà maintenant avec plus de 500€.

On va voir de suite comment les repartir mais juste avant j'aimerais vous donner un conseil qui peut radicalement changer vos finances personnelles.

Au lieu d'attendre la fin du mois pour pouvoir allouer votre épargne, au risque d'en cramer une bonne partie au passage dans des choses inutiles, je vous propose d'épargner directement en premier lieu lorsque vous recevez votre salaire.

Bien sûr cela est à faire une fois que vous aurez, comme on l'a fait au fil de cet article, estimé vos dépenses mensuelles et que vous connaîtrez le montant que vous pouvez vous permettre de mettre de côté. Dans notre exemple, même s'il me reste plus de 550€ à allouer, je n'en allouerai que 450-500 histoire d'avoir toujours un peu d'argent sur le compte courant en fin de mois.

Si vous voulez en savoir plus et éviter de tomber dans les pièges communs des débutants, je vous conseille mon guide GRATUIT "Les 10 ERREURS À ÉVITER quand on débute en investissement", que vous retrouverez sous ce lien https://www.bonzai.pro/liberte-financiere-simplifiee/lp/7367/les-10-erreurs-a-eviter-quand-on-debute-en-investissement

Concernant l'épargne, plusieurs facteurs sont à prendre en compte.

Le premier, Paul a t'il déjà une épargne de précaution ? Car oui même si on essaye d'être prévoyant en mettant tous les mois de côté pour les imprévus il est nécessaire en plus d'avoir toujours 3 à 6 mois de dépenses de côté.

Dans le cas de Paul, il lui faut mettre entre 3600 et 7200€ de côté. Sur un livret A ou livret LDDS par exemple.

A noter, il n'est pas obligatoire de mettre tout son solde sur cette épargne de précaution jusqu'à atteindre ces montants.

Il est tout à fait possible d'épargner une partie sur son livret A et le reste dans des épargnes plus long terme par exemple.

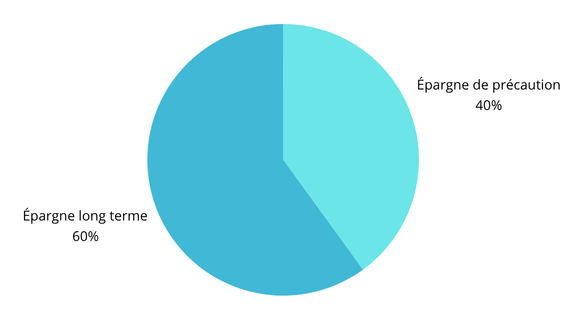

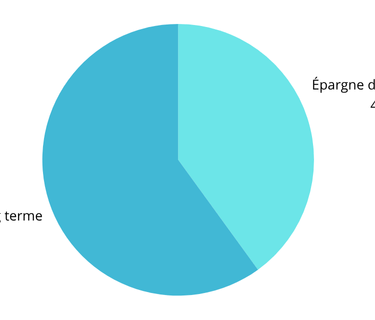

C'est d'ailleurs ce que nous allons faire ici, 200€ par mois seront alloués à l'épargne de précaution de Paul.

Le deuxième facteur à prendre en compte est : quels sont les projets futurs de Paul ? Souhaite t'il épargner pour un projet spécifique, investir, préparer sa retraite ?

Nous allons considérer que Paul souhaite investir sur le long terme. Les 300€ restants quant'à eux seront donc alloués à une stratégie action à dividende ou à un ETF qui suit le S&P500.

Pour résumer

Vous l'aurez compris, gérer son budget est essentiel. Que cela soit pour savoir où part notre argent mais aussi pour pouvoir épargner au mieux et être prêt en toute circonstance.

Le plus important c'est de commencer dès maintenant, que cela soit grâce à un tableur comme celui utilisé lors de cet article (d'ailleurs si vous voulez que je vous le partage n'hésitez pas à envoyer un message sur le groupe Telegram ou sur n'importe lequel de mes réseaux, vous les retrouverez sur mon Linktree ), mais aussi en utilisant des outils déjà tout fait comme Bankin...

En prenant le temps de gérer vos finances et votre budget, vous ferez mieux que 80% de la population, ce qui vous donnera une longueur d'avance non négligeable pour votre futur.

Si vous avez des questions, des astuces, ou tout autre requête n'hésitez pas à laisser un commentaire, ou à envoyer un message sur le groupe Telegram ou mes réseaux. Je me ferai un plaisir de vous répondre.

Prenez bien soin de vous, à très bientôt.

Pierre LFS